深度丨股价“三连跳”,特斯拉寻找下个利润增长“引擎”

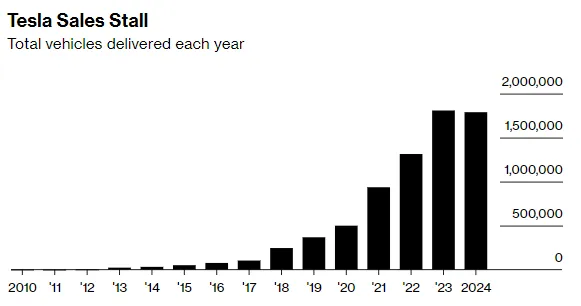

特斯拉汽车公司于1月2日公布的数据显示,2024年全年销量为179万辆,较2023年的181万辆下降1.1%,这是自2015年以来特斯拉首次出现年度销量同比下降。

该数据也低于市场分析师普遍预期的180万辆。

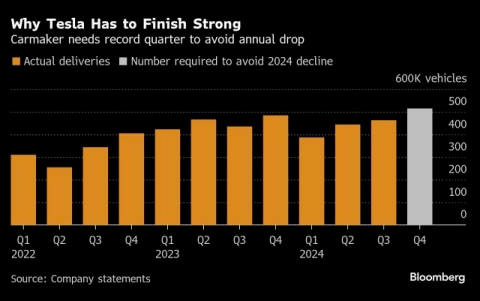

同日,特斯拉发布了2024年第四季度的产销数据,显示去年第四季度共生产汽车45.94万辆;交付汽车49.56万辆,创下季度新高,同比增长2.3%。

从车型来看,Model 3和Model Y车型共交付47.19万辆;其他车型共交付2.36万辆。

储能产品的部署量达到11.0GWh,同样创下历史新高。

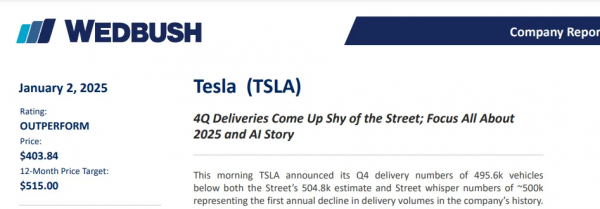

尽管创下新高,特斯拉去年第四季度的交付量未能满足华尔街的预期。

此前,FactSet的数据表明,分析师预测的交付量为49.8万辆。

特斯拉在2024年第二季度和第三季度遭遇了自2020年以来的首次同比交付量下降,这导致了其股价的持续低迷。

特斯拉宣布将于2025年1月29日(周三)收盘后公布2024年第四季度的财务业绩。

华尔街普遍预测,该公司第四季度的营收将达到创纪录的997亿美元,但净利润可能仅为81亿美元,这将是自2021年以来盈利最差的一个季度。

全球市场增长放缓下特斯拉遇到了瓶颈

特斯拉位于上海的工厂在去年交付了91.67万辆电动汽车,与前一年相比下降了3%,这是自2020年投产以来首次出现的下滑。

更令投资者感到忧虑的是,特斯拉在美国、欧洲以及中国的销量均出现了不同程度的下降。

据Cox Automotive预测,特斯拉在美国的销量预计将下降约6%,市场份额仅占4%。

种种迹象似乎都在暗示,在全球电动汽车需求增长放缓的背景下,特斯拉的销量增长潜力似乎遇到了瓶颈。

由于多国政府对电动汽车补贴政策的调整,欧洲市场在2024年的纯电动汽车销量增速仅为个位数。

在欧洲最大的汽车市场——德国,政府在2023年底突然取消了电动汽车补贴,这直接影响了电动车的销量。

到了2024年11月,德国的纯电动汽车销量下降了21.8%,导致其市场份额降至15%。

在另一个欧洲大国英国,尽管2024年的电动汽车销量创下了新高,但并未达到政府设定的目标。

英国汽车制造商和贸易商会警告称,到2025年达到政府设定的目标(占比28%)将变得更加困难,因为许多激励措施的可持续性存疑,同时企业需要投入巨额资金进行研发。

在美国,考虑到即将上任的特朗普可能取消电动汽车税收抵免,以及来自中国竞争对手如比亚迪的持续竞争压力,投资者开始对马斯克提出的特斯拉在2025年实现销量增长20%至30%的目标持怀疑态度。

目前,福特和通用汽车这两大美国汽车制造商也逐渐将研发重心从纯电动汽车转向混合动力汽车。

显然,在纯电动汽车计划受挫之后,它们不愿再错失混合动力汽车这一市场机遇。

总体来看,欧美市场的消费者与中国市场相似,越来越倾向于选择包括插电式混合动力汽车(PHEV)在内的混合动力汽车。

马斯克的注意力逐渐转向了新兴业务领域

据外媒预测,特斯拉在2024年于人工智能基础设施方面的投资将超过110亿美元。

目前,特斯拉的人工智能体系包括了全自动驾驶(FSD)、Dojo超级计算机、超算集群Cortex以及人形机器人Optimus。

特斯拉的股价在1月4日出现了显著的回升,这可能与马斯克所倡导的人工智能和星链计划有关。

在2024年10月,特斯拉公司宣布将致力于加速人工智能领域的投资,主要目标是进一步训练其自动驾驶系统。

为了达成这一目标,特斯拉计划在德克萨斯州的超级工厂显著扩充人工智能服务器的数量,计划从现有的29,000台增加至50,000台,增长幅度超过70%。

特斯拉在2023年末推出的FSD版本12,是全球首个端到端的人工智能自动驾驶系统,标志着自动驾驶技术的一个重大进步。

在具体架构上,FSD系统通过摄像头获取图像数据后,在单一的神经网络中进行处理,并直接输出控制车辆的指令。

这种端到端的处理方式显著减少了系统对传统编程的依赖,并将代码量从超过30万行缩减至仅2,000行。

在数据方面,截至2024年第三季度,FSD(有监督)的累计行驶里程已超过20亿英里。

Dojo超级计算机致力于提升特斯拉模型训练的效率,它具备处理大量数据的能力,用于无需人工干预的标注和训练过程。

该系统能够自主地通过样本间的统计分析对样本集进行处理,从而提升训练效率。

目前,Dojo在运行神经网络模型方面的效率是英伟达A100的数倍,并且能够减少GPU集群服务的成本。

超算集群Cortex具备容纳10万张H100/H200显卡的能力,专为特斯拉的自动驾驶全自动驾驶(FSD)系统和人形机器人Optimus的训练而设计。

据埃隆·马斯克先前透露,超算集群的算力目标是,一半由英伟达及其他供应商如AMD提供,另一半则来自特斯拉自主研发的Dojo。

人形机器人Optimus被视为人工智能应用实现的最强载体,其核心竞争力在于大模型、算力和数据。

马斯克在社交媒体上表示,特斯拉计划于明年开始小规模生产人形机器人,仅供公司内部使用,并预计在2026年能够为其他企业进行大规模生产。

特斯拉的[全栈]人工智能创新方法,涵盖软件、硬件和制造等多个方面,已经在多个领域产生了积极的影响,并有望进一步推动利润增长超出预期。

结尾:未来营收和增长还需看目前未成形业务

马斯克于2024年10月推出的Cybertruck自动驾驶出租车业务,引起了投资者的极大关注。

在发展计划方面,马斯克在特斯拉2024年第三季度的业绩电话会议上透露,一旦获得监管部门的批准,计划于2025年在德克萨斯州部署小型Cybertruck,并考虑在加利福尼亚州进行扩展。

他预计从2027年开始大规模生产,目标年产量将达到200万至400万辆。

为了评估特斯拉自动驾驶出租车业务的潜力,分析师采取了谨慎的方法,假设到2030年的平均年产量为10万辆。

基于这一预测,到2030年,预计将有60万辆自动驾驶出租车在路上行驶,预计产生1050亿美元的收入。

考虑到特斯拉自动驾驶出租车的无人驾驶特性,分析师认为其应享有高于传统网约车服务的净利润率,因此以15%的净利润率和30倍的市盈率计算,该业务估值为4730亿美元。

在乐观的市场情景下,若年产量达到15万辆,则估值将增至7090亿美元。

此外,特斯拉的全自动驾驶(FSD)功能也是分析师关注的焦点。

根据第三方数据,截至2022年第三季度,特斯拉销售的电动汽车中有15%配备了FSD。

分析师预测,到2030年,FSD的采用率将逐渐上升到20%,为特斯拉带来46亿美元的收入。

以30%的净利润率和50倍的目标市盈率计算,FSD估值为680亿美元。

在乐观的市场情景下,若采用率达到30%,则价值将增至1020亿美元。

部分资料参考:美股研究社:《梦想远大的特斯拉,遭遇股价三连跌,这座[纸牌屋]即将坍塌?》,汽车K线:《特斯拉:纯电动车是泡沫?》,DOLC:《特斯拉股价承压,马斯克一天内损失数十亿美元》,每经头条:《特斯拉市值一夜蒸发5700多亿元,分析师:从未把它简单看做汽车公司》,第一财经:《[黑天鹅]来袭!巨头大跌,市值一夜蒸发超5000亿》

好文章,需要你的鼓励

“借道”MoP封装,AMD打破“存储墙”与“空间锁”

AMD 最近推出了第二代 AMD Versal Premium MoP(Memory on Package,封装上内存)自适应SoC。

清华&OPPO联合打造的“智能侦探“:当AI学会主动追查证据,视觉问答准确率飙升27%

ProMSA是由清华大学与OPPO联合提出的视觉问答智能体,通过自适应切换图像和文字检索工具、多轮渐进式搜索,在E-VQA和InfoSeek上超越现有方法。

蚂蚁集团打造的AI“安全警卫“:当智能助手学会看图识险,多模态内容审核迎来新突破

蚂蚁集团AI安全实验室开发的SingGuard是一套多模态内容安全审核系统,能同时理解图片与文字的组合意图,并支持运行时动态传入自定义规则,实现策略自适应的安全判断。