2024年AI服务器和AI PC趋势

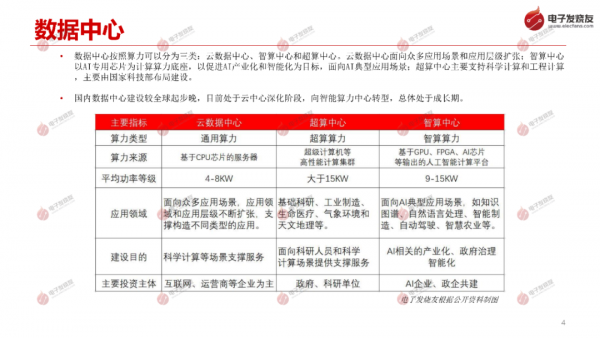

数据中心按照算力可以分为三类:云数据中心、智算中心和超算中心。云数据中心面向众多应用场景和应用层级扩张;智算中心 以AI专用芯片为计算算力底座,以促进AI产业化和智能化为目标,面向AI典型应用场景;超算中心主要支持科学计算和工程计算 ,主要由国家科技部布局建设。

国内数据中心建设较全球起步晚,目前处于云中心深化阶段,向智能算力中心转型,总体处于成长期。

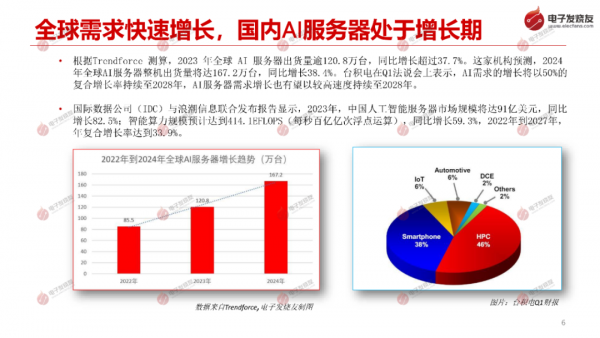

根据Trendforce 测算, 2023 年全球 AI 服务器出货量逾120.8万台,同比增长超过37.7%。这家机构预测, 2024 年全球AI服务器整机出货量将达167.2万台,同比增长38.4%。台积电在Q1法说会上表示,AI需求的增长将以50%的 复合增长率持续至2028年,AI服务器需求增长也有望以较高速度持续至2028年。

2023年,中国人工智能服务器市场规模将达91亿美元, 同比 增长82.5%;智能算力规模预计达到414.1EFLOPS (每秒百亿亿次浮点运算),同比增长59.3%,2022年到2027年, 年复合增长率达到33.9%。

按照用途区分, AI服务器分为训练和推理两大类别。训练用服务器对存储空间、带宽和算力的要求较高, 主要采用8-GPU 设计;推理用服务器对算力、存储和带宽的要求相对较低,取决于业务场景, 可以采用 GPU、NPU、CPU 等不 同芯片承担推理任务,可以采用PCLe接口的AI加速器实现推理任务。

服务器随场景需求经历通用服务器-云服务器-边缘服务器-AI服务器四种模式,AI服务器采用GPU增强其并行计算能力。CPU+GPU是AI服务器的核心部件。机柜级解决方案有望成为未来 AI 服务器出货主流形式之一。

1、半导体行业系列专题:刻蚀—半导体制造核心设备,国产化典范

2、半导体行业系列专题:碳化硅—衬底产能持续扩充,加速国产化机会 3、半导体行业系列专题:直写光刻篇,行业技术升级加速应用渗透 4、半导体行业系列专题:先进封装—先进封装大有可为,上下游产业链受益

好文章,需要你的鼓励

英国NHS无人机快递医疗样本服务正式落地伦敦

英国国家医疗服务(NHS)正将无人机纳入常规医疗物流体系。自今年2月起,无人机每天在雷恩斯公园和圣乔治医院之间运送血液等诊断样本,飞行仅需3分钟,比公路运输快约85%,且碳排放减少高达98%。目前已有逾2000名患者受益。NHS计划将该服务扩展至圣赫利尔、克罗伊登等多家医院,最终惠及约180万名患者。该网络由英国医疗初创公司Apian与谷歌旗下Wing合作运营。

Explyt团队打造的代码智能体评测新标准:光靠“通过/失败“根本不够用

AgentLens是Explyt公司联合俄罗斯学术机构开发的AI编程助手评测基准,通过分析完整人机交互轨迹而非仅看最终结果,从五个维度评估代码智能体的真实表现。

Aetina宣布支持英伟达Jetson T3000和T2000 AI模块

边缘AI计算厂商Aetina宣布,将在其DeviceEdge AIE-KT风冷系列和新款AIE-PT无风扇平台上支持英伟达全新Jetson T3000和T2000模块。T3000基于Blackwell GPU,最高提供865 FP4 TFLOPS算力,功耗70W;T2000则提供400 FP4 TFLOPS,面向视觉AI代理和自主移动机器人等场景。两款模块预计2027年第一季度上市,支持Nemotron、Cosmos 3等英伟达AI软件生态。

机器人的“触觉觉醒“:韩国梨花女子大学如何让小型AI模型在不忘记视觉的前提下学会“感受“材质

韩国梨花女子大学提出Splash框架,通过识别AI模型中的"休眠参数"并只在其中训练触觉能力,让小型多模态AI在学会感知材质触感的同时,完整保留原有视觉语言推理能力。

2024

09/26

11:05

分享

点赞