2024 AI服务器市场竞争格局

AI服务器产业链上游为零部件,包括CPU、GPU、存储芯片、固态硬盘、PCB、被动元器件等;中游为AI服务器;下游为各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

一、上游分析

1.CPU

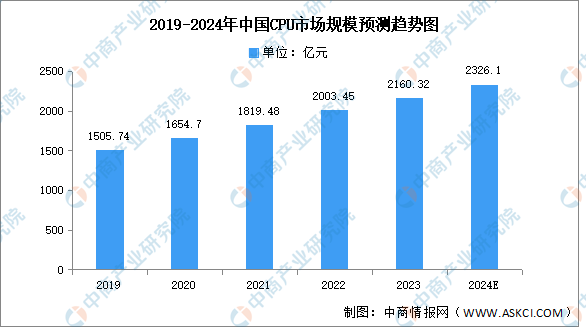

(1)市场规模

CPU的重要应用领域包括桌面和服务器,每台桌面通常只有一颗CPU,而每台服务器的CPU数量不定。中商产业研究院发布的《2024-2029年中国CPU市场前景预测深度研究报告》显示,2022年中国CPU行业市场规模达2003.45亿元,同比增长10%,2023年约为2160.32亿元。中商产业研究院分析师预测,2024年市场规模将增长至2326.1亿元。

数据来源:中商产业研究院整理

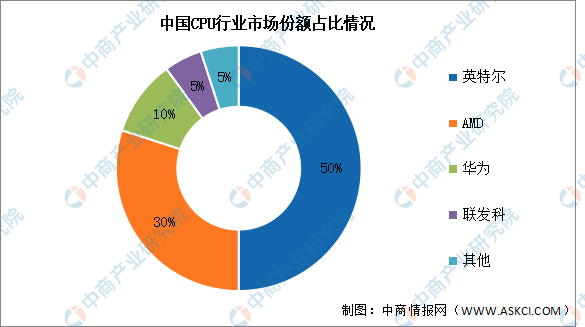

(2)竞争格局

目前我国CPU市场中国外企业占比较多,本土企业的市场份额较小。2022年英特尔和AMD分别占据了我国CPU市场的50%和30%的份额。华为和联发科分别占据了10%和5%。

数据来源:中商产业研究院整理

2.存储芯片

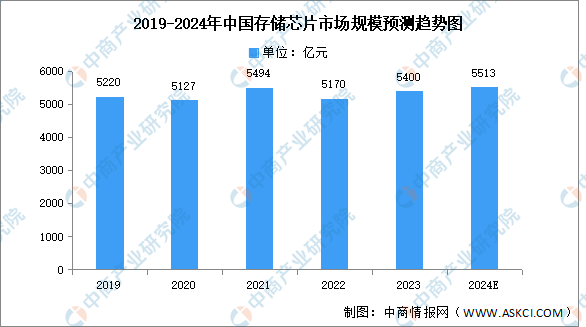

(1)市场规模

2022年,我国存储芯片市场规模约5170亿元,同比下降5.9%,2023年市场规模约为5400亿元。当前新一轮人工智能浪潮爆发,由AI服务器带来存储芯片新的增量需求,中商产业研究院分析师预测,2024年市场规模将恢复增长至5513亿元。

数据来源:中商产业研究院整理

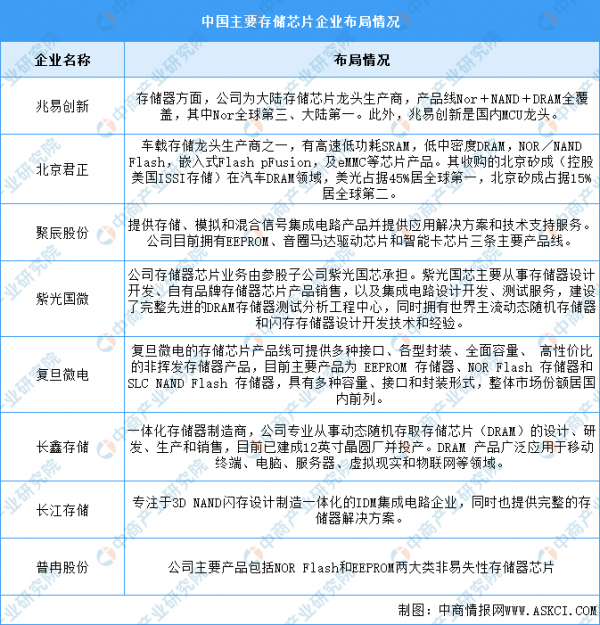

(2)重点企业分析

目前我国存储芯片企业主要包括兆易创新、北京君正、聚辰股份、紫光国微、复旦微电、长鑫存储、长江存储、普冉股份等。

资料来源:中商产业研究院整理

3.被动元件

中商产业研究院发布的《2024-2029年中国被动元件产业发展战略及供需格局研究预测报告》显示,2022年全球被动元件市场规模达约346亿美元,同比增长5.17%,2023年约为363亿美元。

数据来源:ECIA、中商产业研究院整理

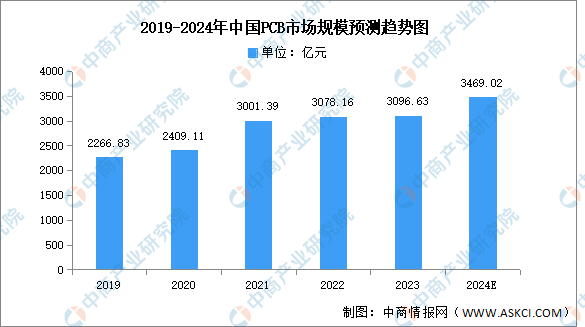

4.PCB

(1)市场规模

2022年中国PCB市场规模达3078.16亿元,同比增长2.56%,2023年约为3096.63亿元。中商产业研究院分析师预测,2024年中国PCB市场规模将进一步增长至3469.02亿元。

数据来源:Prismark、中商产业研究院整理

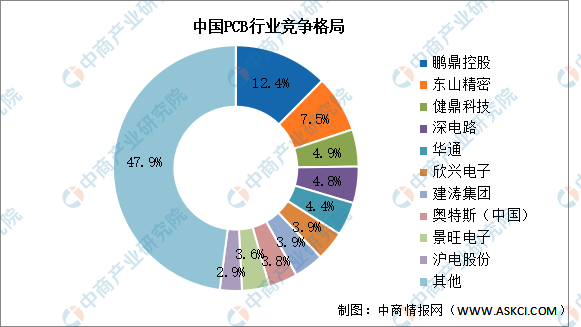

(2)竞争格局

由于我国PCB产业主要集中在中低端制造领域,高性能制造领域较少,制造门槛不高,市场集中度较低,CR5为33.9%,鹏鼎控股市场份额占比最多,达12.4%。东山精密、健鼎科技、深南电路、华通分别占比达7.5%、4.9%、4.8%、4.4%。

数据来源:CPCA、中商产业研究院整理

三、中游分析

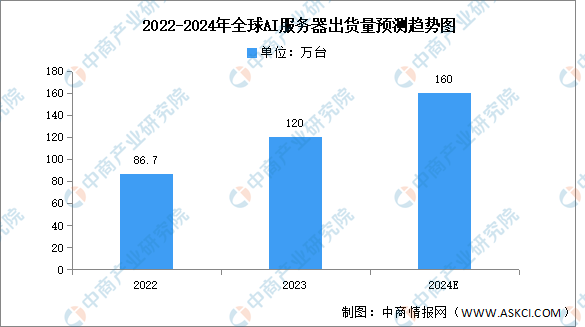

1.全球出货量

中商产业研究院发布的《2024-2029年中国服务器行业需求预测及发展趋势前瞻报告》显示,2023年全球AI服务器(包含搭载GPU、FPGA、ASIC等)出货量将接近120万台,年增长率达38.4%,占整体服务器出货量的比重约9%。中商产业研究院分析师预测,2024年全球AI服务器出货量将超过160万台。

数据来源:TrendForce、中商产业研究院整理

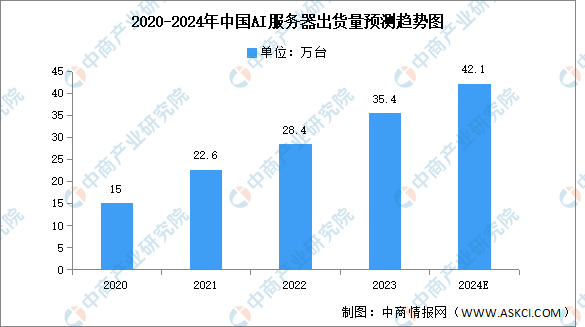

2.中国出货量

2022年AI服务器市场出货量约达28.4万台,同比增长约25.66%,2023年约为35.4万台。中商产业研究院分析师预测,2024年中国AI服务器出货量将达到42.1万台。

数据来源:中商产业研究院整理

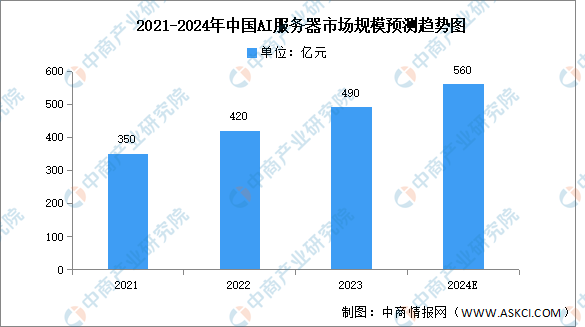

3.市场规模

2022年末,国内市场总规模超过420亿元,同比增长约20%,2023年约为490亿元。市场增速逐步放缓,中商产业研究院分析师预测,2024年市场规模将达560亿元。

数据来源:中商产业研究院整理

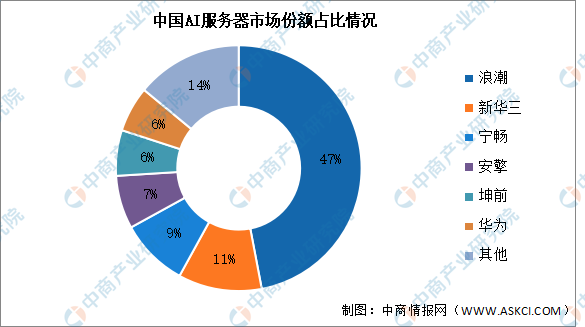

4.竞争格局

AI服务器市场的竞争格局呈现出高度集中和头部效应明显的特点。2022年浪潮市场份额占比约为47%。其次分别为,新华三、宁畅、安擎、坤前、华为,占比分别为11%、9%、7%、6%、6%。

数据来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

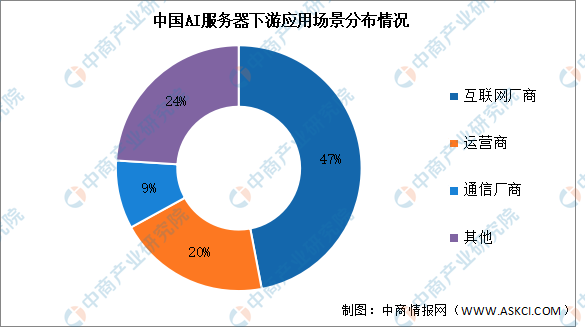

1.应用场景分布

在AI服务器行业下游环节中,互联网、运营商和通信厂商等主体的需求量占比排在前列。其中,互联网厂商的市场需求占比最多,接近市场的一半,占比达47%左右;运营商和通信厂商对AI服务器的需求量占比分别达到约20%和9%。

数据来源:中商产业研究院整理

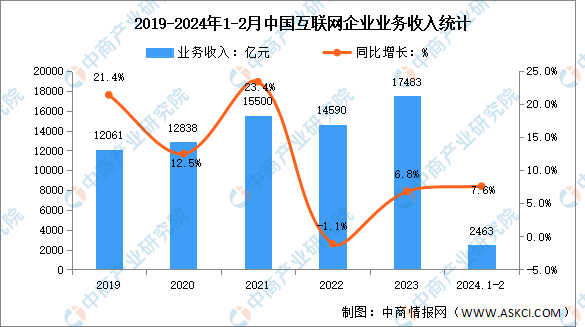

2.互联网

2024年1-2月份,我国规模以上互联网和相关服务企业完成互联网业务收入2463亿元,同比增长7.6%,增速较2023年全年提升0.8个百分点。

数据来源:工信部、中商产业研究院整理

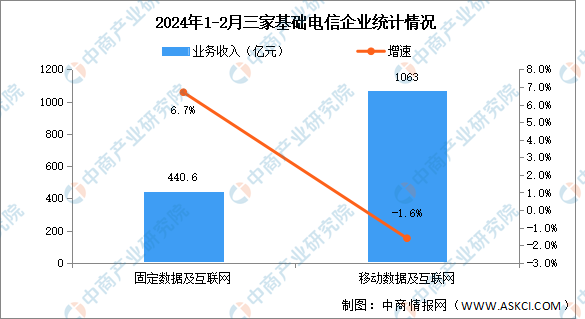

3.运营商

2024年1-2月份,三家基础电信企业完成互联网宽带业务收入440.6亿元,同比增长6.7%,占电信业务收入的15.1%,拉动电信业务收入增长1个百分点。移动数据流量业务收入小幅下滑。1-2月份,三家基础电信企业完成移动数据流量业务收入1063亿元,同比下降1.6%,占电信业务收入的36.4%。

数据来源:工信部、中商产业研究院整理

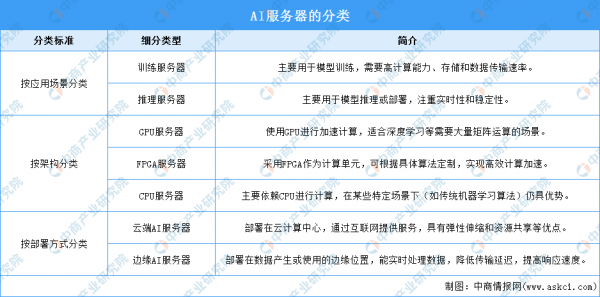

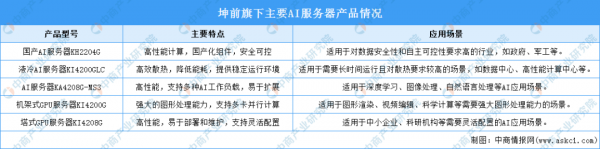

四、AI服务器定义及分类

好文章,需要你的鼓励

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

今天讲的出海案例是生产微型扬声器、受话器和音响产品的豪声电子,其计划投资2500万泰铢的泰国音响类电声工厂已经进入初步投产阶段。

南洋理工大学等机构联合发布:AI看懂艺术的“为什么“,距离人类还有多远?

MUSEBENCH是一个专门测试AI理解视听艺术创作意图的评测基准,涵盖电影、视觉艺术、舞台表演和游戏四类,发现最强AI得分仅48%,远低于人类专家87%。

不用读论文,AI工程师用“图书馆分级借阅“方案让大模型记住12.8万字长文——不列颠哥伦比亚大学与微软研究院联合出品

不列颠哥伦比亚大学与微软研究院提出SEKV,通过熵引导语义分段和GPU-CPU分级存储,在12.8万字上下文下将显存降低53.3%,同时比最强语义压缩基准提升5.9%。

2024

12/10

11:04

分享

点赞