交换机征程:800G交换机放量,102.4T交换芯片蓄势待发

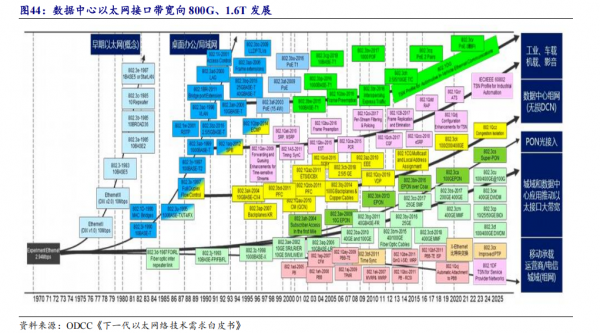

以太网的起源可以追溯到 1973 年,梅特卡夫发明了基于 Aloha 网络的新系统,改进了 Aloha 可随意访问共享通信信道的机制,能够把任何计算机连接起来,实现计算机之间的数据传输,该系统被其命名为以太网。3 年后,以太网局域网时代正式开始,为了能接入更多不同的设备,以太网技术走上标准化之路。

此后,以太网进入了高速发展的 40 年,网络速度快速提升,从 10Mbps 到百兆、再到千兆、万兆以太网,到现在以太网已具备 400、800Gbps 的商用能力;应用范围也从最初的局域网,进入到城域网和广域网。

经过几十年的发展,以太网已经广泛运用在生活中的多个场景如汽车、工业、企业和校园、运营商和云服务商网络等。分场景来看:

(1)汽车向智能化、网联化发展,车内高速以太网在丰富的多媒体需求以及自动驾驶辅助系统(ADAS)等需求推动下高速发展,以太网速率从 10M 逐渐向 100G 提升;

(2)传统工业持续推进数字化转型,工业 4.0、新型工业化背景下,工业生产设备数据互联互通,从传统的现场总线网络转向以太网,以太网速率从 10M 逐渐向 10G 或更高速率提升;

(3)运营商网络多年来持续推动以太网迭代,在 DCI、PON 光接入、OTN 等多个场景中运用以太网技术,随着 5G-A、6G 时代来临,以太网有望向 800G、1.6T 更高速率升级;

(4)AIGC 浪潮下,云服务厂商加速部署高速高密度网络,随着 AI 模型参数持续增长,算力节点之间的互联带宽需求高速增长,持续推动以太网速率扩展 800G、1.6T。

由于交换机使用场景较为分散,行业产业链参与公司众多。交换机产业链上游主要包括芯片、元器件、光模块、电路板、网络操作系统、电源模块和结构件等元件;中游按照终端应用场景,可分为工业交换机、运营商交换机、数据中心交换机、园区交换机等;下游应用于电信运营、云服务、数据中心等领域。

从交换机出货形式可分为传统交换机、白盒交换机和裸金属交换机,其中,传统品牌交换机厂商主要包括思科、华为、新华三、Juniper、中兴通讯、Mellanox 等,白盒交换机厂商主要包括 Arista、锐捷网络、新华三等,裸金属交换机包括 Accton、Quanta、AlphaNetworks 等。交换机作为数据中心的网络底座,随着数据中心的持续建设,有望带动数据中心交换机的需求。

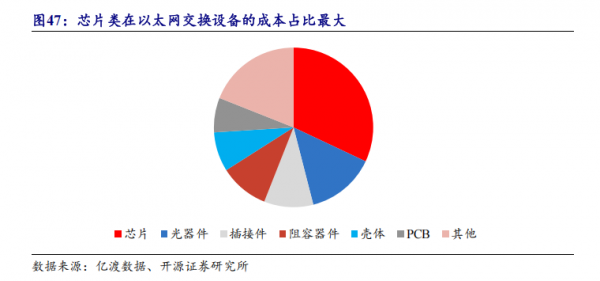

从交换机原材料成本结构来看,芯片成本占比达到 32%,包含以太网交换芯片、CPU、PHY、CPLD/FPGA 等,其中以太网交换芯片和 CPU 是最核心部件,其次为光器件、接插件、壳体、PCB 等。

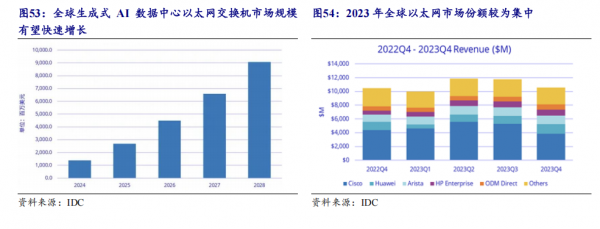

随着 AIGC 持续发展,交换机作为算力网络底座,需求有望加速释放。据 IDC预测,全球生成式AI数据中心以太网交换机市场将以70%的年复合增长率快速增长,有望从 2023 年的 6.4 亿美元增长到 2028 年的 90.7 亿美元。

全球以太网市场份额较为集中,CR5 超 75%,思科份额领先,华为、新华三份额靠前。交换机从全球市场份额来看,2023 年,思科以太网交换机营收同比增长22.2%,非数据中心交换机占比 69.5%,仍居以太网交换机市场首位,市场份额达到43.7%;Arista 凭借数据中心交换机放量,以太网交换机营收同比增长 35.2%,市占率达到 11.1%;华为以太网交换机营收同比增长 10.6%,市场份额达到 9.4%;HPE以太网交换机营收同比增长 67.6%,其中 89.6%来自非数据中心领域,市占率达到9.4%;新华三 2023 年市占率达到 4.2%。

交换芯片不断升级,102.4T 芯片有望于 2025 年底推出

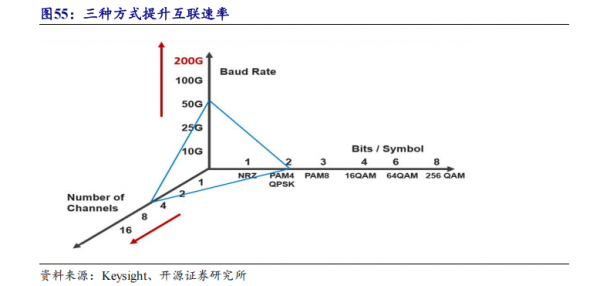

通常有三种方式来增加数据中心以太网互联速率:(1)使用更复杂的信号调制技术,以提高比特速率,增加传输效率,如 PAM4 信号调制技术的比特速率是 NRZ信号技术的 2 倍;(2)增加单通道速率或波特率;(3)增加通道数量。

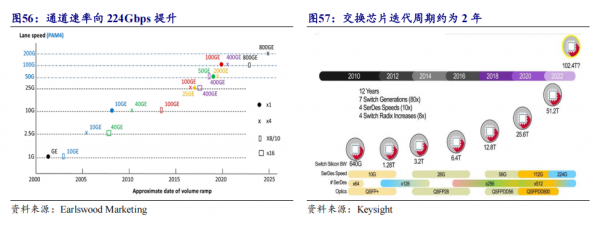

交换芯片平均迭代周期约为 2 年,下一代 102.4T 交换芯片有望于 2025 年底推出。数据中心网络对高性能交换机的需求推动以太网交换芯片的飞速发展,以博通开发的数据中心交换芯片 Tomahawk 系列为例,第一代 Tomahawk 芯片于 2014 年下半年发布,带宽 3.2Tbps,采用 25Gbps SerDes 技术,支持 32 个 100G 端口;2022年下半年,Tomahawk5 发布,单芯片带宽高达 51.2Tbps,采用 112Gbps SerDes 技术,支持 64 个 800G 端口(单芯片最多具有 64 个集成 Peregrine SerDes 内核,每个内核集成 8 个 SerDes 和相关 PCS)。

芯片制程由 2014 年的 3.2T 22nm 快速演进至 2022 年的 51.2T 5nm,据博通公开电话交流会,下一代 102.4T 芯片有望于 2025 年底推出,或将采用 3nm 制程,单芯片功耗存在超过 1000W 的可能,或切换至液冷散热模组,我们认为下一代芯片或将沿用 PAM4 技术,SerDes 速率或将达到 224Gbps,通道数量保持 512 个,并且延时方面更低以支持 AI 集群网络发展。

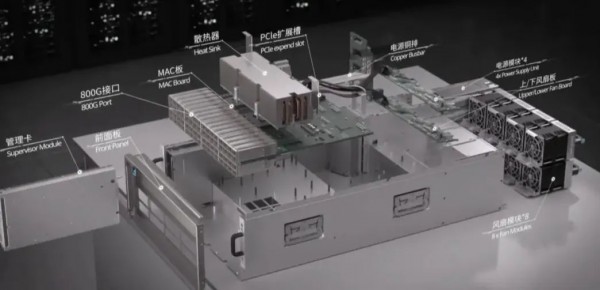

AI 高密度训练需求下,高交换容量交换机需求持续增长,采用多芯片盒式交换机的形式有望填补芯片迭代真空期带来的盒式交换容量瓶颈。2024 年 3 月,英伟达在 GTC 大会上发布 Quantum-X800 系列交换机,包含 4 颗交换芯片,可实现端到端800Gb/s 吞吐量。以 Q3400-RA 型号为例,整体高度 4U,可实现 144 个 800G 端口分布在 72 个 OSFP 端口中,总交换容量带宽达到 115.2Tbps,单个隧道为 200Gb/sSerDes,其中,Q3400 仍采用风冷散热设计,Q3400-LD 采用液冷散热设计。

由于单交换机包含 4 颗交换芯片,交换机容量增长带动可支持高速率端口数量增长,可充分满足 AI 集群的高密度组网需求,两级胖树拓扑结构下,可连接至多 10368 个 NIC网卡,Quantum-X 以太网系列已被 Azure 和 Oracle 云采用。

中国移动主导 GSE 芯片研发,国产 51.2T 交换芯片加速发展。2024 年 9 月,中国移动启动 GSE 芯片合作伙伴招募,计划向 GSE 交换芯片方向投入上亿元资金,与合作伙伴共同开发一款高规格的(51.2T 以上),适用于智算、通算、超算等场景的芯片产品,国产交换芯片有望加速追赶。

AI 拉动高速交换机需求,全球 800G 交换机开始放量

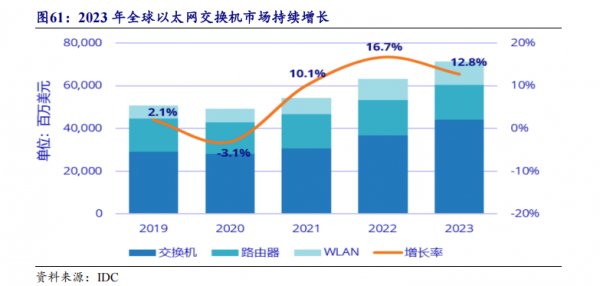

AIGC 持续带动数据中心市场持续增长,800G 端口数据中心交换机有望于 2024年开始放量,400G 需求加速释放。据 IDC 数据,2023 年全球以太网交换机市场规模达到 442 亿美元,同比增长 20.1%,全球企业及运营商路由器市场规模达到 164亿美元,同比基本持平。

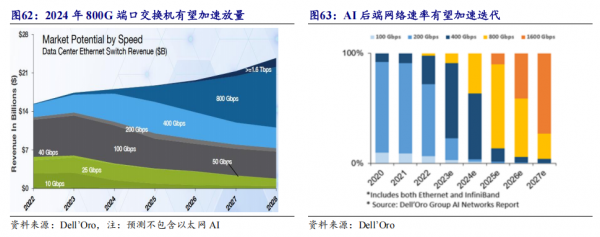

据 Dell’Oro 数据,从端口速率来看,2023 年全球 100G 端口数据中心交换机仍为主流,400G 端口交换机加速放量,预计 2024 年 800G 端口交换机有望逐渐放量,并逐渐成为主流,1.6T 端口交换机有望于 2026 年左右开始放量。对于 AI 后端网络,Dell’Oro 预计到 2027 年,AI 后端网络中几乎所有端口都将以 800 Gbps 的最低速度运行,其中 1600 Gbps 占端口的一半,网络带宽将以 3 位数复合增速迅速提升。

国内数据中心交换机市场持续增长,加速向 400G 端口交换机迭代。据 IDC 数据,2023 年中国交换机市场规模同比增长 0.7%,其中数据中心交换机同比增长 2.2%。

好文章,需要你的鼓励

豪声电子泰国电声工厂初步投产:2500万泰铢项目进入产能爬坡

今天讲的出海案例是生产微型扬声器、受话器和音响产品的豪声电子,其计划投资2500万泰铢的泰国音响类电声工厂已经进入初步投产阶段。

马萨诸塞大学的研究者们证明了:搜索引擎的“比较策略“在数学上优于传统方法

马萨诸塞大学从数学角度证明,MaxSim评分策略在理论能力上超越传统单向量内积方法,并提出Signed MaxSim扩展,显著改善否定查询性能。

新加坡国立大学与英伟达研究院联手打破视频生成的“非此即彼“困局:一个模型,两种能力,任意切换

新加坡国立大学与英伟达联合提出Flex-Forcing框架,通过时间帧和去噪步骤两个维度的灵活分块,将双向扩散和自回归视频生成统一到单一模型中,实现质量与效率的自由权衡。

2024

12/16

14:04

分享

点赞