IDC预计亚太地区的人工智能系统支出将在2019年达到近55亿美元

根据最新的《全球半年度人工智能系统支出指南》,亚太地区人工智能(AI)系统的支出预计将在2019年达到近55亿美元的规模,和2018年的支出规模相比,增长了将近80%。随着行业积极投资利用人工智能软件功能的项目,IDC预计人工智能系统的支出将在2022年增加到150.6亿美元,预计2018至2020年的复合年增长率(CAGR)能够达到50%。

IDC亚太区高级市场分析师Swati Chaturvedi表示:“人工智能正在改变着我们所说的世界。事实上,亚太地区正在迅速推动人工智能的采用,因为它具有肥沃的新生数字生态系统。各国正在借助技术进步发展经济,千禧一代的人才池不断壮大,而越来越多精通技术的企业将留在这个竞争激烈的市场中。”

人工智能系统的区域支出将由零售行业领导,零售商将把70%以上的行业投资用于商品推销、专家购物咨询和推荐、自动化客户服务代理以及供应和物流等解决方案。在人工智能投资方面,银行业将紧随其后,其中欺诈分析和调查、项目顾问和推荐以及自动客户代理等用例将占据主要的支出部分。在对2018至2020年的预测中,人工智能系统支出年复合增长率最高的行业是医疗保健提供商(60.2%CAGR)和流程制造业(60.1%CAGR)。

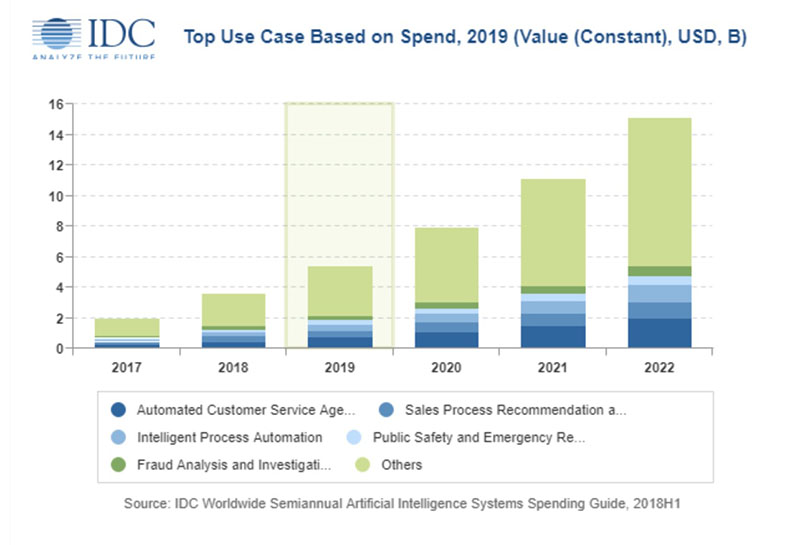

今年投资最多的人工智能用例是自动化客户服务代理(近7亿美元),销售流程推荐和自动化(超过4.5亿美元),以及智能流程自动化(超过3.5亿美元)。增长最快的将是药物研究和发现以及数字双胞胎/高级数字模拟领域。

作为一个发展中地区,亚太地区将投资可支持人工智能开发的基础设施。硬件将成为2019年人工智能系统支出最大的领域,其中近70亿美元将用于服务器和存储。软件将成为区域人工智能支出增长最快的类别,其五年复合年增长率为80%。企业还将投资IT服务,以帮助开发和实施人工智能系统和业务服务,例如与这些系统相关的咨询和横向业务流程外包。在预测的最后部分,IDC预计人工智能相关的服务支出将略低于软件支出。

认知计算/人工智能高级研究经理Jessie Cai表示:“从应用程序开发和部署的角度来看,人工智能仍然面临着许多挑战。依赖于多层技术堆栈和许多不同的技能组合,成功的实现需要组织在不同方面加强他们的能力,包括数据、人员、流程和基础架构。他们被建议考虑云原生基础架构,审查数据准备情况并实践数据驱动的决策。”

从地理划分来看,在零售、专业服务和政府行业的带动下,预计中国将在占到整个亚太地区(不包含日本)人工智能系统支出的三分之二。然而,亚太地区(不包含日本和中国)将在银行、零售和制造业的带动下,实现人工智能解决方案和部署的最快增长。

《全球半年度人工智能系统支出指南》根据一系列非结构化信息,对分析、组织、访问和提供咨询服务的技术支出规模进行分析。该支出指南通过为九个地区的19个行业的25个用例提供数据来量化人工智能机会。报告中还提供了关于硬件、软件和服务类别的相关数据。与行业中的任何其他研究不同,该报告中使用了详细的细分和及时的全球数据,旨在帮助供应商识别市场机会并执行有效的策略。

好文章,需要你的鼓励

OpenAI在版权诉讼中疑因隐瞒证据遭遇重大危机

OpenAI在与多家新闻机构的版权诉讼中陷入困境。以《纽约时报》为首的原告指控OpenAI在长达两年时间里向法庭撒谎,刻意隐瞒其已对ChatGPT日志进行大规模搜索的事实。据悉,OpenAI实际上已拥有包含1000万和7800万条记录的日志样本,并曾用于研究版权内容过滤器,却对外声称无法进行此类搜索。原告据此提出制裁动议,要求法院追责。OpenAI则否认相关指控,坚称其立场基于合理使用原则。

当AI学会“挑剔“:斯坦福与伯克利联手打造的智能验证框架,让AI自己检验自己的答案

斯坦福与UC伯克利提出LLM-as-a-Verifier框架,通过提取AI模型内部概率分布生成连续评分,在代码、机器人、医疗领域均达到最优性能,且无需额外训练。

外科医生远程操控人形机器人,完成全球首例活猪手术

美国加州大学圣地亚哥分校研究团队在《自然》期刊发表研究成果:外科医生通过远程操控宇树G1仿人机器人,成功完成两例活体猪胆囊切除手术,创下全球首例。与造价数十至数百万美元的达芬奇手术机器人相比,仿人机器人成本更低、体积更小,未来有望部署于农村、战地乃至太空等资源匮乏的医疗场景。但目前仍存在需频繁重新校准、机械臂活动范围受限等挑战。

字节跳动Seed团队发现:AI智能体学习新任务的速度,正以每三个月翻倍的惊人节奏增长

字节跳动Seed团队发现AI智能体在真实环境中学习的进步曲线精确遵循对数S形规律,R?达0.998,且前沿模型的学习速度每三个月翻倍。

2019

05/23

15:16

分享

点赞

OpenAI在版权诉讼中疑因隐瞒证据遭遇重大危机

外科医生远程操控人形机器人,完成全球首例活猪手术

OpenAI发布ChatGPT Work:AI助手可连续工作数小时

欧盟向Meta施压:关闭自动播放和无限滚动,否则面临巨额罚款

世界模型的潜力与局限:它真的能模拟一切吗?

苹果起诉OpenAI:前员工利用系统漏洞窃取商业机密

如何利用开源AI智能体实现工作流程自动化

Cloudzy 云服务评测:VPS 性能与体验全面解析

这款PCIe插卡内置38核至强处理器与64GB内存,堪称完整服务器

是否该为企业招募数字员工?AI 智能体团队搭建全指南

AI赋能自主机器人:从工厂走向家庭的未来图景

数据中心能源需求威胁特朗普"美国制造"计划

最热门的 AI 模型:它们的功能和使用方法

这款古怪的 AI 智能手机可以创建你的数字分身

Faireez 获 750 万美元融资,为租赁市场提供 AI 驱动的酒店式管家服务

Broadcom 大获全胜:70% 大型 VMware 客户购买其最全面解决方案

Peer 获得1050万美元元宇宙引擎投资,推出3D个人星球功能

获 3000 万美元融资,Crogl 发布面向安全分析师的全新 AI "钢铁侠战衣"

Turing 获得 1.11 亿美元融资,估值达到 22 亿美元,为 OpenAI 等大语言模型公司提供关键代码支持

Tavus 推出系列 AI 模型,实现实时人脸交互技术突破

Welevel 获得 570 万美元融资,革新程序化游戏开发

AI 驱动的卓越运营:企业如何通过人人可及的流程智能提升成功