芯流独家:国产主机厂要求碳化硅产业链降价30%,头部厂商首当其冲

士兰微是半导体芯片设计、制造及封测一体化龙头,业务板块涵盖器件、集成电路、LED芯片及外延片,是中国产品线最齐全的半导体IDM厂商。

据知情人士透露,士兰微基于自主研发的SiC MOSFET芯片主驱模块已通过吉利等客户验证,并开始批量生产和交付。士兰微第Ⅲ代平面栅SiC MOSFET技术的开发也已初步完成。

产能方面,士兰微旗下子公司士兰明镓6英寸SiC MOS芯片产能达6000片/月,现有产能已满载,同时其正在加快项目设备的购置和安装调试,2024年年底产能将达到12000片/月。

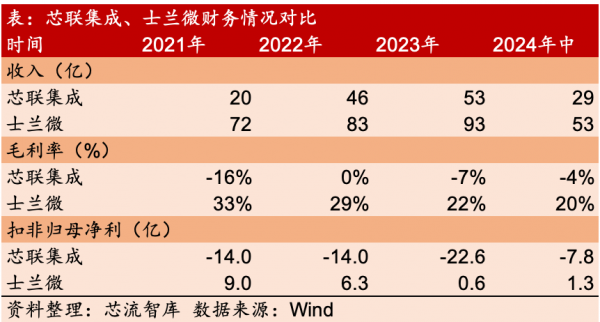

士兰微在2024年上半年也交出了不错的业绩。在近日披露的2024年上半年财报中,士兰微收入约52.7亿元,同比增加18%。管理层也给出了碳化硅板块全年收入10亿元的目标,碳化硅国产替代的步伐又前进一步。

打入吉利供应链,标志着士兰微在碳化硅领域的追赶势头明显,这对另一家碳化硅代工龙头芯联集成造成压力,这两家国产公司此前都曾计划在2024年全年实现碳化硅板块收入10亿元的业绩。

芯联集成一直被认为是国内碳化硅模块技术领先的存在,然而强劲对手的优秀表现,正在增加其座次变化的不确定性,对财务尚未完全转为健康的芯联集成来说,激烈竞争带来的结果尚未可知。

财务表现方面,士兰微营收连续多个季度同环比增长,在2024年上半年的逆风环境下,也仍然保持了近20%的毛利率,且连续至少3年扣非归母利润为正。相较而言,芯联集成收入、毛利率、扣非归母净利等多项指标存在困扰。

但值得注意的是,受行业发展和竞争格局等因素影响,士兰微短期盈利表现也相对一般。公司销售毛利率自2021年高点33%一路回落至24上半年的20%。

据相关媒体报道,士兰微近两年的净利润表现均差强人意。2023年,行业从过往“缺芯潮”转入下行周期,下游整体需求疲软,半导体行业整体盈利能力受到挑战。公司在生产消费电子类芯片的5英寸线和6英寸线产能利用率下降较大。

与此同时,8英寸线和12英寸线产出也未达到预期,整体产品结构调整较慢。另一方面,士兰微在昱能科技和安路科技的投资上遭遇股价下跌,导致公司公允价值变动出现亏损,尽管这部分亏损可能只是账面上的“浮亏”,但它对公司净利润的影响是显著的。

竞争模式上,芯联集成与部分芯片设计厂商如瑶芯微结成联盟共同作战补充了其作为Foundry的劣势,但士兰微作为首屈一指的综合性IDM厂商,此前老厂早已折旧完毕,团队磨合时间更长,且产品类目更多,摊销起来更省力一些,因此相对Fab界新星芯联集成,有一定优势。

不过,只要芯联集成绑定好设计厂商,这点模式上的区别并不算很大。

以上比拼之外,8英寸碳化硅趋势正逐渐明晰,行业内布局也是你追我赶、异常激烈。

2024年4月,芯联集成建设的国内首条8英寸SiC MOSFET产线已开始投片,并实现了工程批下线,明年将进入量产阶段。

5月,士兰微也与厦门市人民政府、厦门市海沧区人民政府签署了《8英寸SiC功率器件芯片制造生产线项目战略合作框架协议》,拟投资两期共120亿元建设72万片/年的8英寸碳化硅产线。

随着8英寸碳化硅产能逐渐释放,碳化硅单器件或单位电流密度的成本有望降低到硅基器件的2.5倍以内,进而成为碳化硅大规模商业化应用的转折点。

然而,大规模量产带来的降价趋势却先了一步。

据知情人士,国产车企已经开始给碳化硅产业链压价,要求降低碳化硅模块成本,降价幅度已达到30%左右。

这对各家的毛利率都是不小的冲击,尤其对芯联集成尚在收窄的负毛利率来说,压力不小。

作为当前已经有相当业务规模、且技术在行业首屈一指的碳化硅龙头,下一步产能和出货规模的扩大,需要在规模经济效益和预防亏损之间寻找权衡。

友商步步紧逼,8英寸时代即将到来,功率半导体的行业集中化和价格战也很快打响。在一切来临之前,想办法让买卖不赔本是当务之急。

好文章,需要你的鼓励

马斯克:SpaceX愿景是攀登卡尔达肖夫指数,我们必须去太空

刚刚,确实是刚刚。2026 年 6 月 12 日,SpaceX 以每股 135 美元在纳斯达克挂牌(SPCX),收于 160.95 美元,涨 19%,市值突破 2 万亿美元,史上最大 IPO。

西交利物浦大学联手香港中文大学:用“信息几何“给AI安全装上“地震仪“

这项研究提出用费舍尔信息矩阵谱范数衡量深度神经网络的内在脆弱性,无需发动对抗攻击即可评估模型稳健性,并推导了VGG、ResNet、DenseNet和Transformer的理论排名。

Andrew Yang:降低生活成本是下一个创业大机遇

前美国总统候选人杨安泽认为,AI浪潮将压缩薪资、取代就业,由此催生出一个新的创业机会——帮助普通人降低生活成本。他以马克·库班的平价药品公司为灵感,于去年创办了移动虚拟运营商Noble Mobile,以低价提供手机服务并与用户共享利润。杨安泽表示,住房、教育、食品、交通等基本生活领域都存在巨大机会,市场可以在政策失灵时发挥再分配作用,鼓励创业者突破AI泡沫思维,关注真实的民生问题。

南加州大学的AI研究团队如何让“模仿学习“变得更聪明——当AI导师的指导方式决定了学生能走多远

南加州大学提出DistIL方法,通过前向交叉熵目标和完整序列级梯度,解决AI自蒸馏训练中方向偏差与局部信用分配问题,在科学推理、编程和难题数学上均超越现有基线。