AI搜索行业报告:搜索新范式,流量新入口

搜索本质上是用户寻找特定信息的过程,搜索需求从互联网 诞生之初就已存在,且高频、刚需。据 QYResearch,23 年全球 搜索引擎市场规模超 2000 亿美元。回顾国内搜索工具的变迁, 主要经历三大阶段:1)PC 互联网时期(搜索 1.0):搜狐、网 易、新浪等门户网站建立,将网络资讯分类呈现,随后以百度为 首的传统搜索引擎崛起,成为主要流量入口,结合用户需求,向 各个细分网站导流。2)移动互联网时期(搜索 2.0):产生订票、 外卖、网约车等更多线上垂类场景,信息散落在各个垂类 APP 中,导致搜索也分散至各个 APP。3)生成式 AI 时期(搜索 3.0): 目前处于 3.0 时期的开端,AI+搜索同时赋能 C 端与 B 端场景。

1)C端场景:AI搜索带来更智能化的搜索体验,中长期有望像抖音、小红书等垂类APP那样,成为新的流量入口。AI搜索主要将大模型能力应用于问题理解与信息总结,输出涵盖范围广、准确度高、结构化的搜索结果。中长期而言,AI搜索有望从单纯的搜索工具,转化为新的流量入口,一站式完成信息搜索和商品/服务购买,并向相应的服务商收取交易分成。

2)B端场景:为企业的内部数据库提供搜索服务,解决企业内部信息杂乱的特点。Perplexity已于今年推出面向B端客户的Enterprise Pro,主营B端搜索业务的Glean估值达22亿美元。

海内外AI搜索工具百花齐放,可以分成三大类。1)原生AI搜索工具:例如国内秘塔AI搜索,以及海外Perplexity AI、YOU等,处于用户破圈期,部分已形成成熟的商业化变现路径;2)聊天机器人增加搜索功能:Kimi、天工AI均将联网搜索功能完善为AI搜索工具,OpenAI也将发布AI搜索产品,大模型落地场景拓宽;3)传统搜索引擎增加AI功能:360AI搜索4月访问量增速国内第一,谷歌、必应等大厂的AI搜索功能暂未全面推出。我们认为AI搜索产品落地快、商业化空间大,有望诞生更多现象级产品。

一、搜索引擎变迁二十年:从百度崛起到搜索工具百花齐放

阶段一:搜索引擎打破门户网站流量垄断,成为新的流量入口(1998-2009)

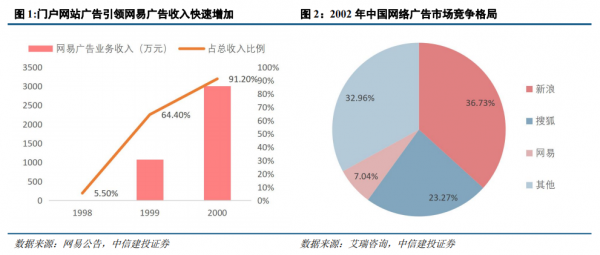

三大门户网站建立,成为国内互联网的第一个流量入口。1995年雅虎成立,开创了门户网站的互联网模式,不制作内容,主要分类整理和展现互联网资讯,用户点击相应的分类,即可快速浏览该类目下的文章、图片、网站链接等内容。1998年,国内搜狐、网易、新浪三大门户网站先后上线,解决了中国互联网用户“上网做什么”的问题,成为大量互联网用户上网的第一入口。据CNNIC在2000年的调查报告,三大门户网站成为当时最受中国互联网用户欢迎的三个网站。

广告成为门户网站的主要商业模式。掌握流量后,三大门户网站也建立起了以广告为主的商业化路径。以网易为例,据网易招股书,公司通过广告商在网站上发布广告而获取广告收入,广告服务收入占比从1997年的0%快速上升至1999年的64.4%。据艾瑞咨询,22年中国网络广告支出达4.9亿元,其中新浪、搜狐、网易广告收入分别为1.80、1.14、0.35亿元,合计市占率达67%。可见当时门户网站在占据互联网主要流量的同时,也相应成为网络广告的主要投放渠道。

百度、谷歌为代表的搜索引擎进入市场,门户网站式微。到了2000年,互联网已拥有海量信息,用户主动搜索和获取信息的意愿也显著增加,门户网站纷纷推出搜索功能。2000年1月百度成立,定位为搜索技术提供商,向各类互联网网站(例如搜狐、新浪等)提供搜索技术,做B端的生意。据36氪,凭借搜索技术的领先性,2000年7月百度占领了中国80%的网站搜索技术服务市场。到了2001年,互联网迎来第一轮泡沫崩盘,大量网站关闭,百度收入也相应减少,但百度创新性地推出“竞价排名”广告模式,探索出搜索引擎的商业化路径,因此迅速终止与B端客户的合作,于2001年8月推出面向C端用户的百度搜索引擎。

竞价排名广告成为搜索引擎公司的主要收入来源。在门户网站中,内容的分类和编排主要由网站负责,用户的主动性较低;搜索引擎则让用户通过关键词进行主动搜索,也为广告主提供了以关键词精细识别用户和购买流量的可能,因为主动搜索某个关键词的用户,必然对此有明确需求。广告主选定特定关键词并提交价格,价格越高的链接,在该关键词搜索结果中排名越前,最终用户点开链接才需付费。据艾瑞咨询,2012年中国搜索引擎企业收入中,竞价广告收入占比达76.5%,贡献搜索引擎公司的主要收入。

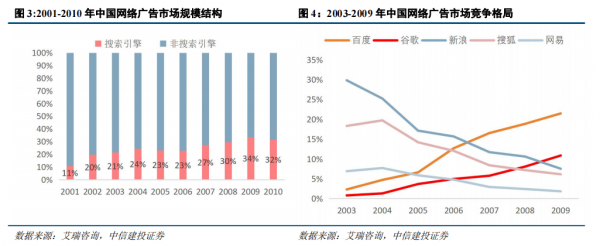

透过中国网络广告市场的结构,也可以看出搜索引擎对门户网站的替代。从广告分类上看,中国网络广告市场主要包括非搜索引擎广告和搜索引擎广告两大类,其中前者包括门户网站、电子邮件、网络游戏等非搜索引擎网络媒体。据艾瑞咨询,2001年以来搜索引擎广告占比持续增加,从2001年的11%增加至2010年的32%。从网络广告市场的竞争格局看,2003-2009年百度、谷歌两大搜索引擎的市占率持续提升,新浪、搜狐、网易三大门户网站公司的市占率则呈现下降趋势,反映搜索引擎取代门户网站,成为中国互联网的主要流量入口。

阶段二:移动互联网时代,搜索场景仍高频+刚性,但分散到多个垂类APP(2010-2022)

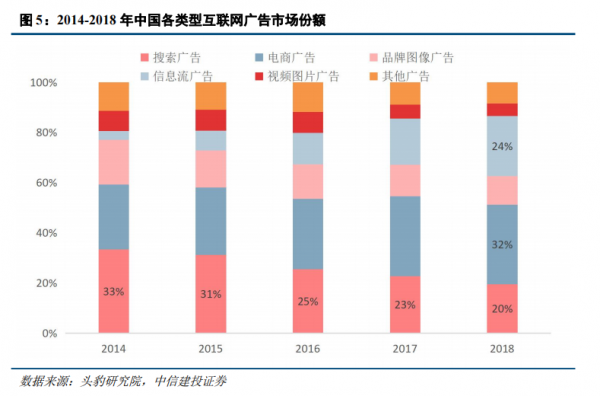

移动互联网时代,各个APP建立起自身的内容&信息壁垒,搜索引擎不再把持流量绝对入口。随着手机逐渐成为最重要的网络终端,互联网信息生态出现变革。不同于网页时代信息的互联互通,移动互联网时期各个APP成为各自领域内容的重要入口,也让每一个APP都成为一座数据孤岛。传统搜索引擎难以搜到APP中的优质内容,例如抖音、小红书、今日头条等内容APP中的信息,难以被搜索引擎捕捉。因此,用户注意力和流量也被分散到短视频、电商、酒旅等垂类APP中,传统搜索引擎不再是互联网流量的第一入口。广告投放渠道与流量分配紧密联系,据头豹研究院,2014年中国互联网广告中,搜索广告占比33.4%,仍排名第一;到了2018年,搜索广告占比缩小至19.5%,被电商广告和信息流广告超越。

百度顺应移动互联网趋势推出移动搜索APP,但仍难以逆转流量占比下滑之大势。2010年百度上线移动搜索APP,但其他垂类APP提供了服务、内容的闭环,直接导致流量的分流;此外,手机厂商发力应用商店,以及腾讯应用宝等第三方平台的冲击下,百度应用分发也被抢去大部分市场。2016年6月,百度在App首页上线信息流(Feed流),基于用户的搜索历史和信息偏好,持续进行内容推荐,作为搜索功能的延伸。目前百度App在传统搜索和百家号内容信息流的基础上,结合小说、短视频、商城,吸引用户长时间停留和消费,实现“搜索——内容——变现”完整闭环。

即便如此,百度在移动互联网时期并没有延续在PC时期的高增速,整体表现略逊色于字节、腾讯等其他大厂。

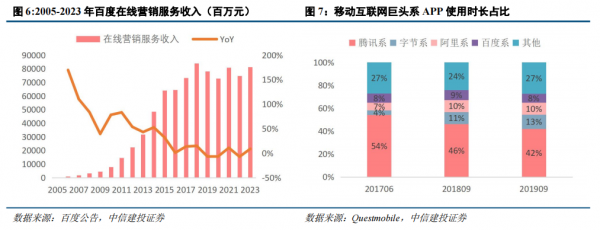

1)从收入上看:PC互联网时期百度在线营销服务收入(主要为百度旗下应用的广告收入)从2005年的3亿元快速增长至2015年的640亿元,CAGR达71%。2015年起移动端贡献收入占比53%,首次超过PC端,此后移动端成为主要收入来源。2016年受广告业务受魏则西事件承压,当年在线营销服务收入增速仅1%;此后两年虽然有创新板块信息流的拉动,但在线营销服务收入增速仅略超10%;2018年至今在线营销服务收入增速放缓,在800亿元上下波动。

2)从流量占比上看,据Questmobile,2019年9月百度系APP使用时长占比7.8%,显著低于腾讯系42%、字节系12.5%和阿里系10.3%。腾讯系凭借微信的社交关系深度绑定用户,取代搜索引擎,成为第一流量入口。字节系APP则快速崛起,使用时长占比从2017年的4%提升至2019年的13%。

百度在国内搜索引擎市占率长期超60%,百度增速放缓的背后,是搜索引擎不再成为互联网的第一流量入口,用户关注度分配至短视频、社交等一系列非搜索引擎APP。

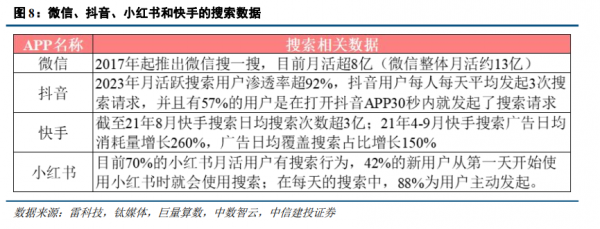

搜索仍然是高频和刚性的场景,但被分散至多个垂类APP。信息获取一直是用户上网的重要目的,但由于移动互联网时期信息被分散至各个APP,成为一座座数据孤岛,小红书、抖音、微信等APP凭借各自的内容储备迅速崛起,成为新的搜索工具。

二、AI搜索:全新搜索范式,有望成为新的流量入口

1、AI搜索输出可溯源、结构化的搜索结果

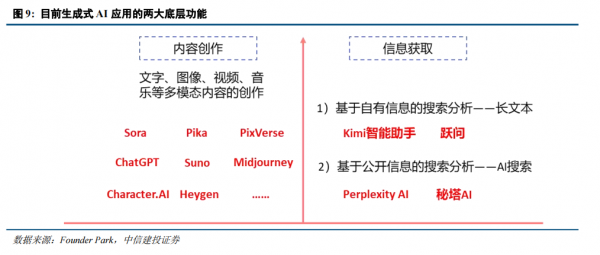

目前生成式AI应用的两大底层功能主要是内容生成和信息获取。内容创作包括文字、图像、视频、音乐等多模态内容的创作,广泛应用于艺术创作、休闲娱乐、营销等场景;信息获取包括自有信息和公开信息的搜索分析。Kimi智能助手具备较强的长文本能力,能基于用户给定的资料输出答案;近期较火的秘塔AI、Perplexity AI等AI搜索工具则聚焦公开信息搜索分析,主要采用RAG(Retrieval Augmented Generation)技术,使大模型不经过重新训练而直接访问最新信息,以便生成可靠、基于检索的输出。

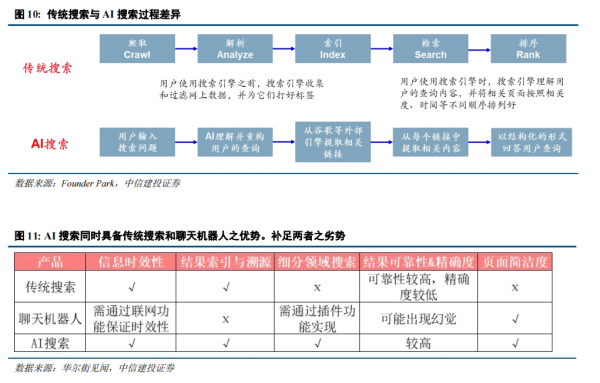

AI搜索主要将大模型能力应用于问题理解与信息总结。传统搜索引擎的工作过程主要分为爬取(Crawl)、解析(Analyze)、索引(Index)、检索(Search)和排序(Rank)5大阶段,其中前3个步骤在用户使用引擎之前,由搜索引擎收集和过滤网上数据,并为它们打好标签。当用户搜索时,搜索引擎理解用户的查询内容,并将相关页面按照相关度、时间等不同顺序排列好,展示给用户。AI搜索则借助大模型,帮助用户进行有规律有逻辑以及符合用户意图的索引和筛选。以Perplexity为例,该产品理解并重新构建用户的查询,然后将其发送到多个外部搜索引擎,提取相关链接;接着,大模型从每个链接中提取相关段落,以结构化的形式回答用户的查询,确保答案的每一部分都有相关链接。

1)传统搜索 vs AI搜索:传统搜索返回的结果相关性可能较低,结果排序受广告竞价影响;AI搜索输出的结果已经过AI提炼和总结,搜索效率高;

2)聊天机器人 vs AI搜索:聊天机器人输出的结果没有索引,可能存在幻觉;AI搜索对找到的信息进行提炼总结,真实性、可信度更高。

2、国内外AI搜索工具百花齐放

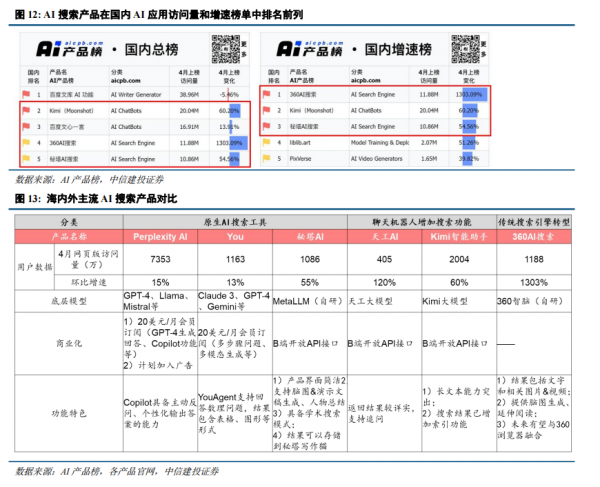

目前全球已出现大量AI搜索产品,按照开发厂商可以分成三大类。1)原生AI搜索工具:例如国内秘塔AI搜索,以及海外Perplexity AI、YOU等,处于用户破圈期,部分已形成成熟的商业化变现路径;2)聊天机器人增加搜索功能:Kimi、天工AI均将联网搜索功能完善为AI搜索工具,OpenAI也将发布AI搜索产品,大模型落地场景拓宽;3)传统搜索引擎增加AI功能:360AI搜索4月访问量增速国内第一,谷歌、必应等大厂的AI搜索功能暂未全面推出。我们认为AI搜索产品落地快、商业化空间大,有望诞生更多现象级产品。

分区域看:海外产品商业化进展快,已出现Perplexity AI等商业化变现成熟的产品;国内产品基本未商业化,但落地快、关注度高,访问量绝对值和增速均处于国内AI应用前列。

OpenAI将发布ChatGPT搜索引擎。据AIGC开放社区,OpenAI已创建子域名search.chatgpt.com,目前无法访问;同时更新了公司官网主页,第一个轮番页是一个搜索框上面写着“Ask ChatGPT anything”。

产品一:Perplexity AI

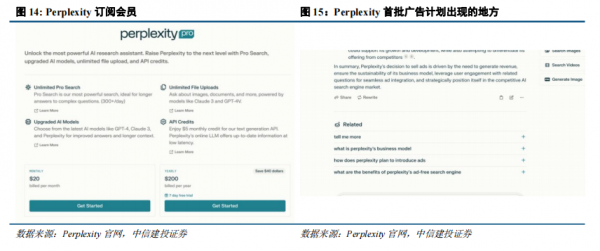

Perplexity AI形成多元化的商业化变现路径。Perplexity AI是全球AI搜索工具龙头,据AI产品榜,4月Perplexity AI的网页访问量达7353万,环比增加15%,在AI搜索工具中排名第2(排名第1的Bing Chat拥有大量传统搜索流量)。Perplexity成立于2022年8月,基于GPT-3.5、Llama、Mistral等模型推出AI搜索产品,并推出信息来源编辑、Copilot(个性化搜索)等特色功能,产品和商业模式获得认可。从融资看,据华尔街见闻,24年初Perplexity完成了7360万美金的新一轮融资,估值为5.2亿美金;3月开启新一轮融资,预计估值达10亿美元;从用户评价看,英伟达CEO黄仁勋今年3月接受媒体采访时提到,几乎每天都在用Perplexity AI进行搜索。Perplexity商业模式包括:

1)会员订阅:月订阅价格20美元,付费会员每次回答均由GPT-4生成,且每天有超过300次Copilot使用额度。Copilot参考的信源更多、回答更长、展示方式更结构化;在搜索过程中Copilot会自动对用户的意图进行延伸,使用不同关键词进行搜索,并根据用户的个人情况提供定制化内容。据华尔街见闻,23年Perplexity收入突破1000万美元,对应付费会员数超4万人。

2)商业广告:据Perplexity官网,首批广告位在搜索结果后面的“相关问题(Related)”处。该栏目呈现与用户本次搜索相关的话题,后续将添加来自品牌赞助的问题,用户追问后继续显示相关广告链接。该功能计划未来几个季度推出。

产品二:秘塔AI

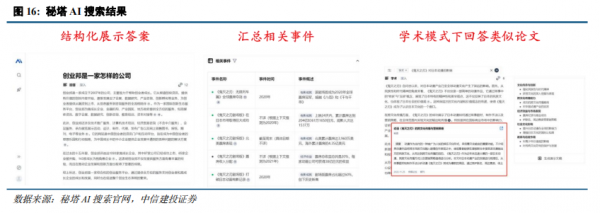

秘塔AI具备全网、学术两个搜索场景,4月网页版访问量突破1000万。秘塔科技自研大模型MetaLLM,已发布AI搜索、秘塔写作猫、秘塔翻译等产品,其中AI搜索自2月开始起量,4月访问量1086万,环比增加55%。秘塔AI搜索目前免费向用户开放,具有三大特点:

1)具备全网、学术两大搜索场景:学术场景下,从学术逻辑整合答案,通过鼠标浮于脚注时可显示参考论文摘要,文末呈现清晰的参考文献格式。

2)回答关联信息多:除了结构化输出结果,还会汇总相关事件、相关人物、相关组织等信息,以表格形式呈现,便于用户筛选和查看;

3)生成大纲、PPT等多模态形式:回答界面支持一键生成PPT、思维导图,支持导出word、PDF版本,并能将答案导入写作猫编辑。

产品三:Kimi智能助手

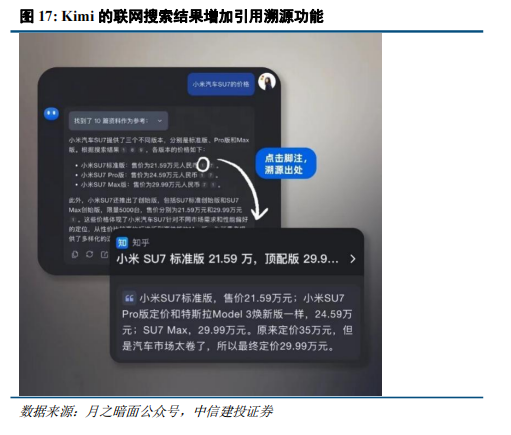

Kimi智能助手持续迭代,已为联网搜索功能增加引用溯源功能。4月中旬Kimi在其联网搜索的结果中增加了数字脚注,便于用户快速获取信息来源,核实原文内容。该功能意味着Kimi在聊天机器人的基础上,已具备较为完整的AI搜索功能。5月Kimi上线智能体功能,第三方开发者可以调用Kimi大模型和自身的数据储备开发智能体,有望使用户在Kimi上一站式完成更多垂类场景的信息搜索与获取。

产品四:昆仑万维天工AI

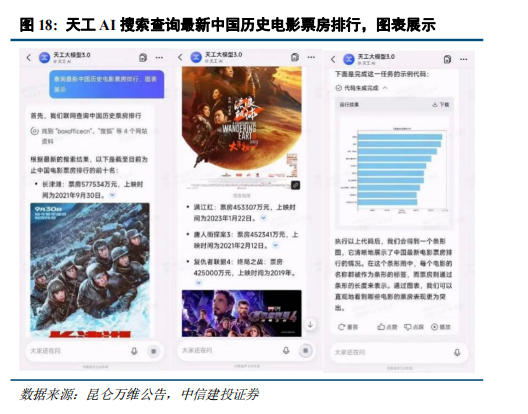

昆仑万维基于天工大模型布局AI搜索,是国内首款AI搜索产品。公司于2023年8月推出国内首款AI搜索产品天工AI搜索。最新版AI搜索集成天工3.0模型,能够通过强大的语义理解能力将用户任务拆解成细分环节,实时判断是否需要联网或调用工具,进行单轮或多轮的联网搜索、工具调用,完成包括多轮搜索、热点信息分析、图片生成等复杂用户需求。同时新增增强模式和研究模式:增强模式下,AI助手拆解用户复杂需求,通过追问补全信息,使搜索结果更精准;研究模式下,AI助手从用户的简单指令出发,进行问题延伸,并自动生成研究大纲、知识图谱、实践总结及思维导图。目前AI搜索功能集成在天工AI智能助手中,暂未开始商业化。

产品五:360 AI搜索

360 AI搜索与360浏览器协同,加速用户拉新。24年1月底,360集团正式推出“360AI搜索”的安卓版App和网页版,擅长处理复杂和专业的查询;2月底,360又推出AI浏览器,拥有AI搜索、AI阅读助手、AI视频助手三大功能,并于3月底正式内测500万字长文本处理功能。

1)360AI搜索:从功能上看,主要包括AI搜索和增强模式两大功能,其中增强模式是在用户提问后,AI进行语义分析和追问,以获取更多信息,然后AI将问题拆分为多组关键词进行搜索引擎检索,深度阅读更多的网页内容,最终生成逻辑清晰、准确度较高的答案。从输出形式上看,除了常规的文字总结和索引,还支持生成思维导图。从信息来源上看,该产品会同步返回相关视频和图片,且搜索结果的信息来源也包括图片、视频等多媒体材料。目前该产品处于用户破圈期,暂未商业化,据AI产品榜,4月网页版访问量1188万,环比增加1303%。

2)360AI浏览器:除了具有AI搜索功能以外,AI阅读助手支持文本分析、一键翻译、概念解释等功能,AI视频助手可以进行音视频内容概况、字幕生成、区分说话者等功能,用户也可以针对音视频内容进行提问,提高信息获取效率。

我们认为360浏览器有望凭借扎实的用户基础,向AI搜索导流;AI搜索也能增加浏览器的竞争优势,成为更多用户的互联网入口。

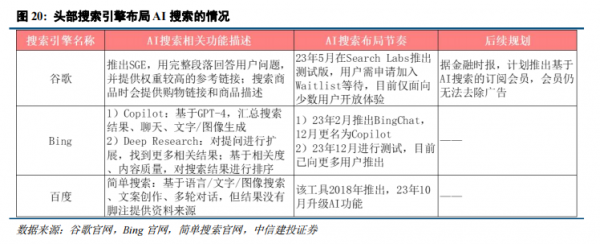

3、头部搜索引擎布局AI搜索进度较慢

头部搜索引擎暂未正式推出完整的AI搜索功能。虽然头部搜索引擎公司均已发展成科技大厂,具有丰富的AI算力和算法资源,但均未在现有的搜索引擎基础上,全面推出AI搜索产品。其中谷歌于23年内测SGE(Search Generative Experience),通过AI对搜索结果进行总结,目前尚未全面推出,后续计划发布包含AI搜索功能的订阅会员;Bing的Deep Research功能对用户的提问进行扩展,返回更全面的结果,目前处于测试阶段;百度在旗下“简单搜索”集成AI搜索功能,但输出的结果没有脚注提供资料来源。我们认为主要是AI搜索增加算力成本,影响搜索引擎的竞价排名广告收入,从而对公司利润产生不良影响:

1)AI搜索增加算力成本:基于上述分析,大模型能力应用于问题理解与信息总结,增加算力消耗。据第一财经,传统搜索的成本约为0.3美分/次,而AI搜索则为3-30美分/次,是传统搜索的10-100倍。

2)AI搜索影响搜索引擎的竞价排名广告收入:竞价排名广告是搜索引擎的主要收入来源。但AI搜索结果已经过总结提炼,相关链接也以脚注的形式呈现,无法强制将参与投放的网页链接排在前面。

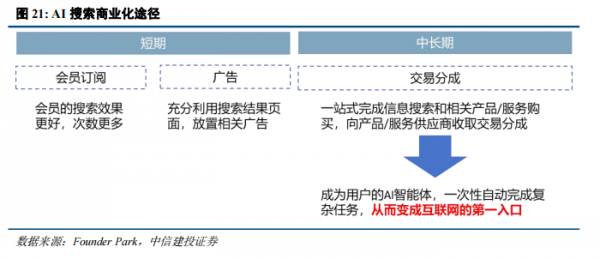

4、C端场景:中长期看,AI搜索有望成为新的流量入口

AI搜索商业化空间大。我们认为AI搜索短期内有望通过会员订阅和广告变现,随着模型能力提升,中长期有望向AI智能助理转变,一站式完成信息搜索和商品/服务购买,从而打破现有的流量分配僵局,成为新的互联网流量入口。

1)会员订阅:为用户提供更优质的搜索和结果输出。海外Perplexity AI、You.com等均采用此类模式。

2)广告变现:虽然AI搜索无法通过竞价排名变现,搜索结果页面的其他位置仍能提供广告位置,例如页面侧边栏、相关问题等区域。

3)交易分成:随着模型泛化能力提升,搜索引擎有望从单纯的流量入口,转化为服务入口,基于用户的请求自动完成特定交易,向服务商获取交易分成。例如用户搜索旅游攻略,搜索引擎可以自动帮助用户在酒旅平台完成酒店预订,并向酒旅平台收取交易分成。

5、B端场景:摆脱繁杂的工作信息检索,商业化进展快

AI搜索解决企业内部信息杂乱、搜索效率低的痛点。在规模较大的企业中,企业内部信息散落在多个应用程序、文件中,员工往往难以快速搜索并汇总所需信息,例如销售人员往往难以快速找到某个产品特点的展示视频。据Gartner近期的调查,47%的办公室员工难以找到完成工作所需的数据,且他们使用的应用程序数量从五年前平均5个增加至目前的11个。B端AI搜索工具以企业内部所有数据为资料来源,返回结构性的搜索结果,且每个员工均只能从自己允许查看的数据中获得答案。目前明星B端AI搜索工具包括Perplexity推出的Enterprise Pro计划和Glean。

1)Perplexity的Enterprise Pro计划:有望显著提高公司的ARPPU。今年推出的首款B端产品,以整个企业为单位订阅,订阅单价约为C端的2倍。在互联网AI搜索的基础上,支持员工在企业内部信息库中搜索。目前已落地Zoom、Bridgewater、Databricks等企业客户。

2)Glean:以企业搜索起家,目前估值超20亿美元。Glean成立于2019年,以B端搜索工具起家,23年公司推出对话式AI助手Glean Chat,使用Glean的搜索引擎和RAG技术检索企业信息库中的信息,并提炼成结构化的答案。目前公司已拥有Canva、Grammarly、Duolingo等超200个企业客户,单个员工平均每天进行14次查询。24年2月公司完成2亿美元D轮融资,估值达22亿美元。

好文章,需要你的鼓励

牛津大学让AI学会“物理直觉“:一个无需看视频就能预测物体运动的神经网络

牛津大学提出PHYSIFORMER,一种扩散变换器模型,通过三维网格顶点轨迹直接在世界坐标空间预测刚性与弹性物体的物理运动,一次性生成全序列轨迹,超越自回归基线。

美国多源电子患者数据采集方法研究综述

随着医疗数据数字化与互操作性的进步,跨机构纵向患者数据的研究应用成为可能。本研究通过对20位领域专家的访谈,识别出8种数据收集方法,涵盖智能手机应用、结构化数据导出、区域/全国研究查询及聚合数据源等。研究发现,各方法均有其优缺点,无单一最优方案。参与者中介交换方式可绕过复杂治理安排,但存在数据缺口;全国性网络尚不支持研究查询。公共政策的持续推进将对该领域发展起关键作用。

奖励模型的“选择困难症“:卡内基梅隆大学与Meta联手发现AI训练中被忽视的隐患

研究发现主流奖励模型对同等质量答案给出差异悬殊的分数,并提出"奖励聚类"算法通过蒙特卡洛随机失活将连续分数离散化,在不重训模型的前提下有效减少AI训练中的奖励作弊现象。